保険を見直そう

みなさんは、保険は損害保険、生命保険、どれだけ加入されていますか?

私はかなり少ない方だと思っていましたが、最近保険をみなおすことにしました。きっかけはシニアライフカウンセラー協会で知り合った代理店の株式会社久保田保険事務所の取締役の栗原香子さん方から、今の保険についての質問を受けたことによります。

私の入っている保険

まずは、自分の身体、命に係わる保険は、アフラックのがん保険と介護保険、都民共済の3つ、自宅のマンションについては、ローンを組む際に入れられたマンションの専有部の火災保険でした。

がん保険は、新卒で就職した際に、新人全員にすすめられた保険で、がん保険と介護年金保険に入りました。

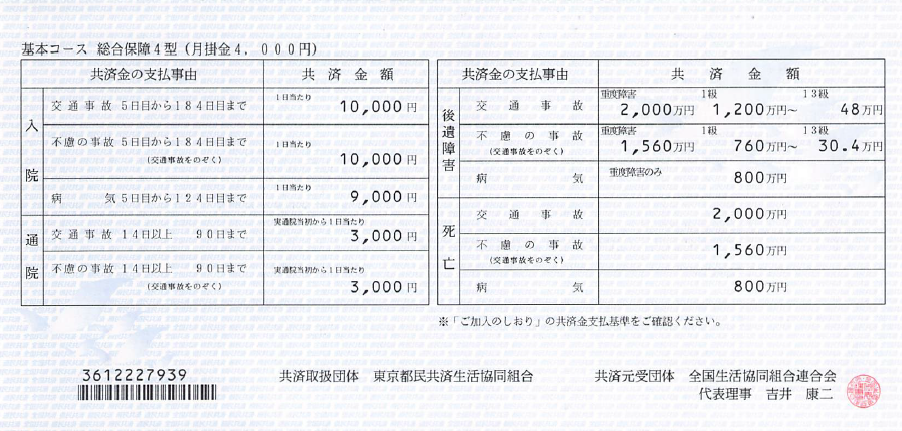

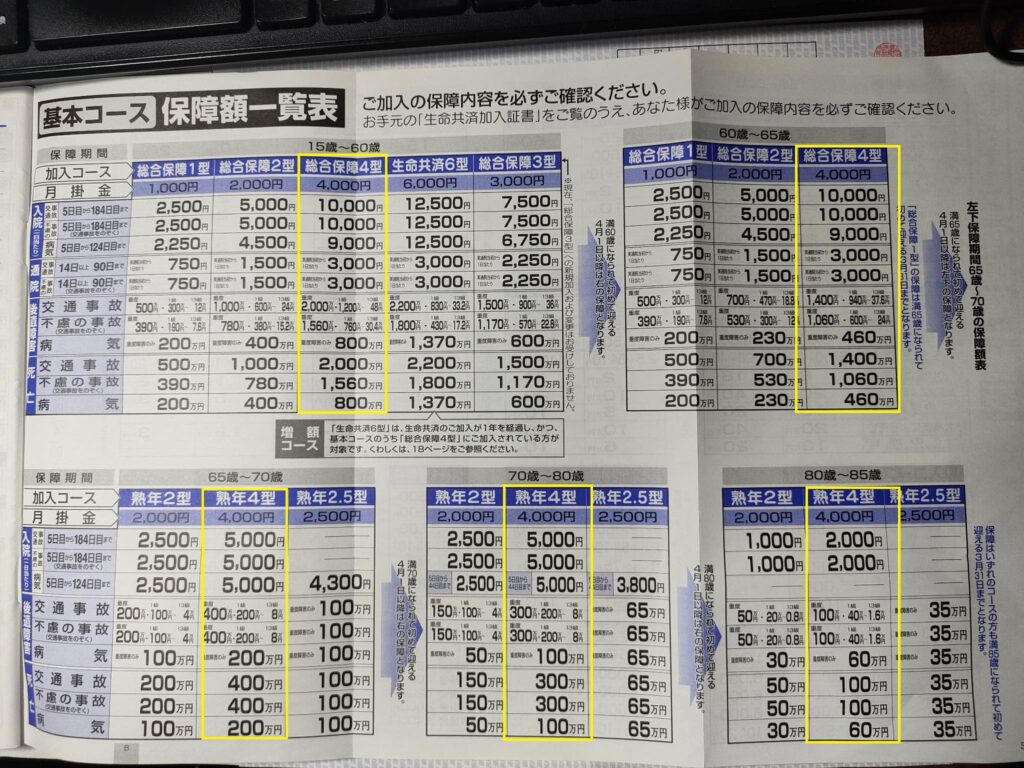

都民共済は結婚した後に、自分に何かあったときに、妻が受取人として、入りました。総合補償4型という、生命保険に重点をおいた保険です。

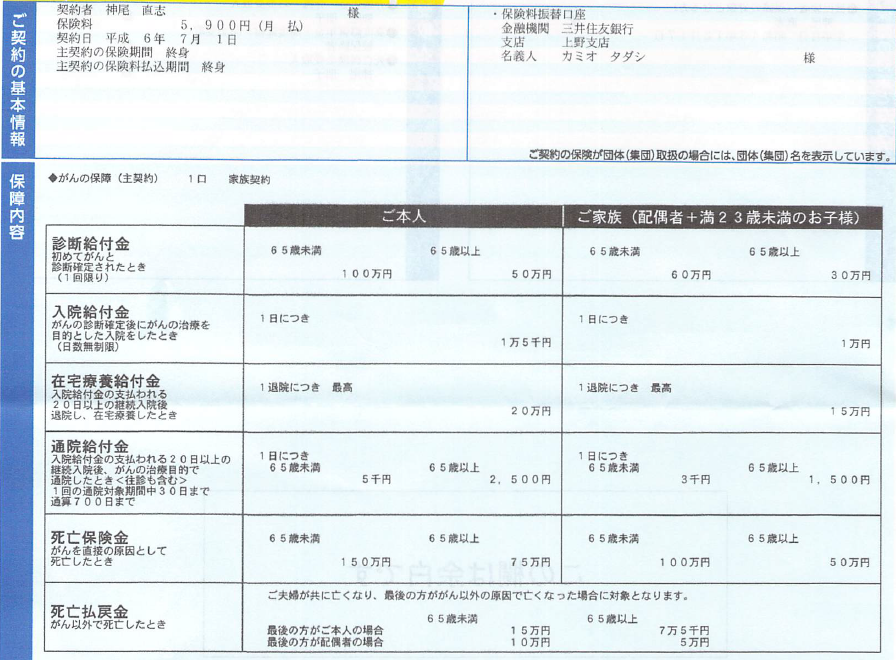

がん保険(自分と妻の分) 月額5,900円

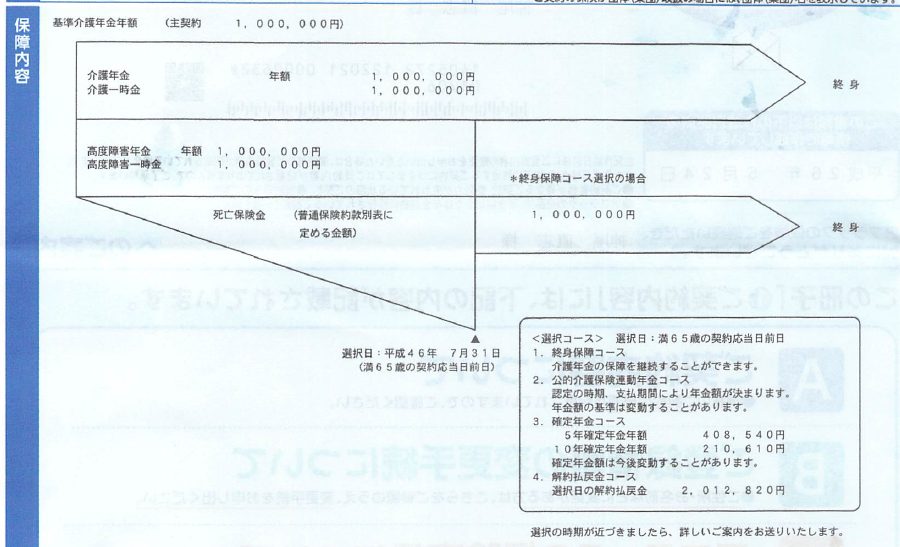

介護年金保険 (自分の分のみ)月額2,840円

都民共済(総合補償4型)(自分の分のみ)月額4,000円払戻金あり実質は、月額2,640円ほど

自宅の火災保険の見直し

自宅のマンション専有部の火災保険は、年間9.400円ほど払っていましたが、確認したところ、住宅ローンの団信(団体信用生命保険)と紐づいていたわけではないことがわかりました。

もともとオール電化のマンションで火災事故のリスクが低いほか、タバコは吸わないため、仏壇もないため火気なし、3年前に調理器具を電熱調理器から、IHに変えたこともあり、ますます火災事故はないと確信しました。

盗難や、落石、ひょう、風などの被害は、ほとんどはマンション管理組合の共用部の保険でカバーされるため、やめる判断をして解約しました。

がん保険の見直し

栗原さんから勧められた質問を契約している保険屋さんにしてみました。

Q1)診断給付金ですが、初めてがんと診断確定され治療を開始したとき【支払限度】保険期間を通じ1回限りとありますが、1回がんになり、回復して、その後ふたたび、がんになった場合は、支払いはないという理解であっていますか?

A1)保険期間を通じで1回だけ、2回目払いなし

Q2)入院給付金15,000円は、2回目のガンでの入院でも、何日経過しても給付されるんでしょうか?

A2) 2回目のガンでも何日でも制限なく出る

Q3)上皮内ガンの場合は、65歳未満、65歳以上の場合、給付金の何パーセントが支給されますか?

A3)上皮内ガンは対象外

この結果から、見直しを求めるのが保険屋さんの仕事ですが、自分が癌になるリスクは加齢とともに増えて行きますが、見直しは不要と判断しました。

一生のうち、2回がんになる可能性もありますが、仕方ないと判断しました。これ以上は保険にはお金を使わないことにしています。

介護年金保険の見直し

加入したのは平成6年、1994年。国の介護保険制度が始まる前に入ったのです。なんの保険やら説明をよく覚えておらず、契約内容を改めて読みました。

もし自分が介護が必要な障害を受けたときに、年間100万円支払われるという保険です。国の介護保険の仕組みにのれば必要ないかもしれませんが、65歳に解約する際に、2,012,820円ほど払戻金があることがわかり、とっておいても良いかと考えました。

こちらも改めて、栗原さんにアドバイスされた質問です。

Q4)介護一時金、介護年金について質問です。 「認知症、寝たきりになったとき」とありますが、要介護1-5のどの段階以上で認定されますか?

国の認知症の基準とは、保険の基準は異なることがわかりました。

・認知症の基準としては、見当識障害、時間/場所/人物のいづれかがわからなくなること

・寝たきりの保障としては、ベット周辺を歩行できない上に、以下2つが当てはまる

「衣服着脱できない 」「入浴できない」「大小の排泄後のふきとりができない」 「たべることができない」

これらの際は、国の介護保険で要介護4や5に相当すると考えられるし、介護保険が使えるケースですが、介護保険の対象は基本は65歳以上、それまで若年性認知症や、寝たきりになることも考えにくいですが、65歳の払戻金があることが改めて確認できました。

自分が保険にはいってきた期間は、29年、65歳まであと11年。全部で40年で支払う額は、2,840円x12x40=1,363,200円なので、あと11年はらいつづけて、200万円戻ってくると、老後の資金にもなるし、いざという時の葬式代にもなると考えて、継続することにしました。

都民共済

これは手軽な生命保険はないかと探して入ったものでした。年齢と共の保障内容が下がっていくのですが、85歳までは、死亡しても病気であれば60万円でることがわかりました。老衰の場合は何もでないのでしょうね。

こちらの保険は、妻のことを考えて加入しましたが、60歳または、65歳でやめて良いかと今は考えています。

まとめ

結局やめたのは、自宅の火災保険、年間9,400円だけとなりました。

改めて保障内容を見直すことで、自分の人生を考えるきっかけになりましたので良かったと思います。都民共済は、60歳または、65歳には辞めることを忘れないようにしようと改めて思いました。

皆さんの保険の見直しの参考にしてくだされば幸いです。